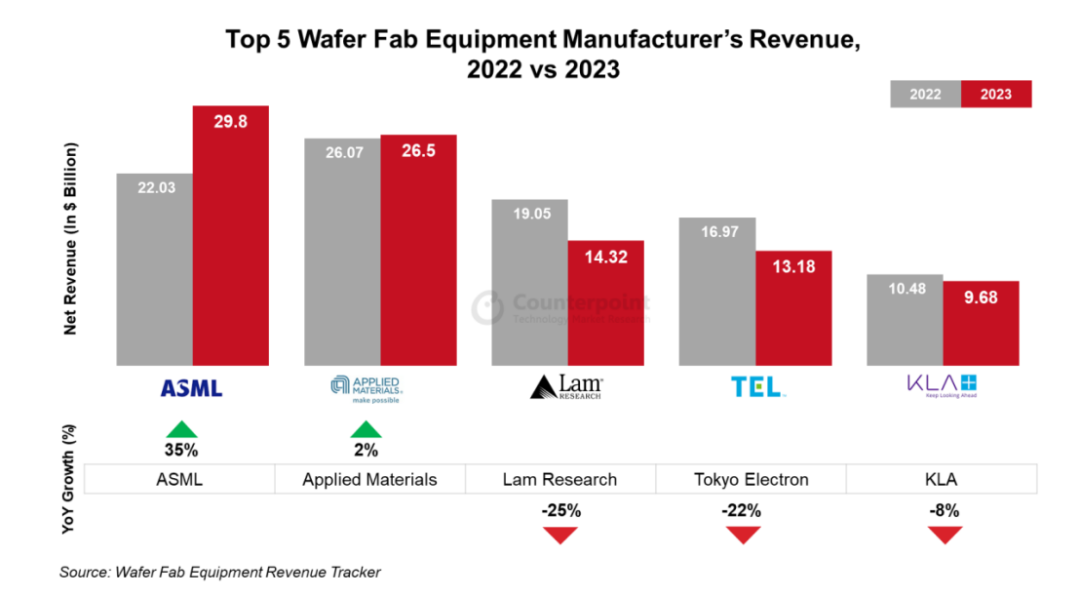

2023年全球晶圆厂设备商TOP5出炉 ASML登上榜首位置

rpoint Research公布的报告,由于内存支出疲软、宏观经济放缓、库存调整以及和 PC 终端市场需求低迷,排名前5 名晶圆厂设备 ( WFE )制造商的收入在 2023 年同比下降 1%,达到 935 亿美元。

库存调整和内存下降趋势对2023年上半年整体营收产生重大影响。然而,2023年下半年库存正常化和DRAM需求上升有助于限制全年整体营收下滑。

Counterpoint Research分析认为,由于环栅晶体管架构的持续不断的发展以及客户对物联网人工智能、云、汽车和5G等领域成熟节点设备的投资力度,代工部门的收入在 2023 年同比增长 16%。

由于整体存储器 WFE 支出(尤其是 NAND)疲软,存储器领域的收入同比下降 25%。然而,2023 年下半年 DRAM 的强劲势头遏制了这一下滑。

中国自给自足的大力推动、后缘 DRAM 出货量的增加、DRAM 需求和成熟节点增长投资推动对中国的出货量同比增长 31%,约占 2023 年系统总销售额的三分之一。

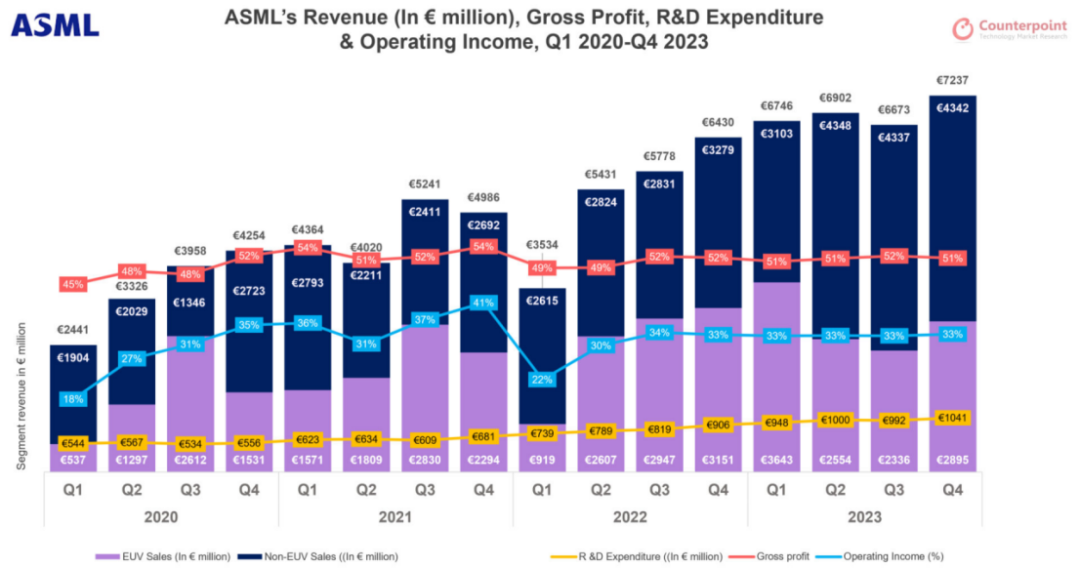

尽管半导体行业2023年经历了周期性低迷,但2023 年第四季度创纪录的销售额推动 ASML 2023 年收入达到 276 亿欧元的历史上最新的记录。服务和升级收入的增加进一步支撑了这一增长,其中逻辑同比增长 60%,内存同比增长 9%。

ASML 首席执行官 Peter Wennink 在评论最复杂的高 NA 工具时表示:“多年来,人们对高 NA 工具作为内存和逻辑领域最具成本效益的解决方案的信心慢慢地加强。我们的客户相信,与使用低 NA 工具的多重图案化相比,高 NA 是一种更具成本效益的解决方案,这一点从收到的订单中可以明显看出。”

回顾ASML的2023年,能够正常的看到,2023年ASML向中国发货的收入增长了两倍。受关键和成熟节点需求增加的推动,中国占ASML 2023年系统净销售额的29%,高于2022年的15%。2023年第四季度,中国占ASML销售额的39%。尽管美国实施了严厉的贸易制裁,但中国对芯片制造工具的强劲需求提振了该公司的净销售额。未来几年,中国仍将是全球半导体工具制造商的主要市场。

此外,ASML 于 2023 年向客户交付了首个高数值孔径 EUV 系统 EXE:5000 的第一批模块。向高数值孔径系统的转变旨在实现功能缩小和晶体管密度增加。

ASML 预计 2024 年增长有限,因为复苏步伐尚不清楚。尽管芯片行业出现了积极的迹象,但客户一直在克服周期和出口管制法规的负面影响。中国对关键和成熟节点的强劲需求将持续下去。由于 ASML 计划加大产能和技术投资,以应对 2025 年预期的行业复苏,预计 2024 年毛利率将略有下降。

Counterpoint Research分析认为,高NA工具预计将于2024年推出,但该行业仍处于建立高NA支持生态系统的初始阶段。芯片制造商现在必须订购这些工具,因为这些工具的交货时间比较久,并且在大批量制造 (HVM) 中采用之前必须克服围绕实现高 NA ECO的许多挑战。

逻辑公司将利用他们的制造和先进封装专业相关知识,直到他们在采用高数值孔径之前不再在功率、性能、面积、密度和成本方面取得显著改进。

使用高数值孔径 EUV(由于曝光区域较小而难以制造大型芯片)可能会在先进封装的成本与因使芯片组更朝小型芯片方向发展而节省成本之间做出权衡与高性能封装一起使用,进一步推迟了高数值孔径的采用。

EUV 在存储器中的采用率逐步的提升,这是一个重要的增长动力,也是驱动客户的人工智能相关需求的关键。

人工智能现在是芯片制造商的第一个任务之一,因为它正在转变为健康的技术转型。存储芯片制造商支出承诺的反弹推动ASML第四季度的订单创下新高。

由于预计生成式人工智能的需求激增,芯片制造商已第一先考虑DDR5 和 HBM 。内存公司正在开发下一代工艺节点,增加 EUV 层数以创建尽可能最小的DRAM节点,并利用 EUV 技术推动图案创新,以克服与未来内存节点扩展相关的障碍。为了适应大多数需要更高能耗、速度和更高封装密度以提升整体生产力的应用,慢慢的变多地采用 EUV 技术,这正在推动对这些工具的需求,并将有利于长期整体收入增长。

此外,随着行业规模扩展到HBM 的12 和 16 堆栈,芯片制造商将需要利用 EUV 技术,这对于提供互联设备所需的性能至关重要,以满足一直增长的需求。

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

年末爆单,中国贡献营收翻倍 /

单首席,年度销售额高达298亿美元,增长了惊人的35%。应用材料以265亿美元紧随其后,仅增长了2%。Lam Research、Tokyo Electron和KLA则分别排在第三到第五位,虽然全年销售额均在下滑。

及应用材料两家企业收入呈现正向增长,而泛林集团(Lam Research)、东京电子(TEL)和科磊(KLA)则分别下滑25%、22%和8%。有必要注意一下的是,

,电路设计论坛发布了一系列精选资料,每个资料都凝聚了开发者们的智慧和经验。这些资料涵盖了电路设计的不相同的领域。如果你在开发过程中遇到了难题,或是想要进一步探索电路设计的某个方面,这些精选资料

最受欢迎的电机控制资料,这些资料深受电机爱好者的喜爱。它们涵盖了电机的类型、原理、操控方法以及实际应用案例,无论您是初学者还是专业人士,都能从中获得启发和实用知识。电机控制

,鸿蒙技术社区发布了一系列精选问答,每个问答都凝聚了开发者们的智慧和经验。这些问答涵盖了鸿蒙系统的不同领域,无论是应用开发、系统定制,还是性能优化、安全问题等,都能从中找到实用的解答

最受欢迎的电机控制经验帖,这些文章深受电机爱好者的喜爱。它们涵盖了电机的类型、原理、控制方法和实际应用案例,无论您是初学者还是专业技术人员,都能从中获得启发和实用知识。电机控制

最受鸿蒙爱好者喜爱的开发经验分享,内容涵盖了鸿蒙系统开发的每个方面。无论是初学者还是资深开发者,都能从中获得有益的启示和实用的技巧。这些经验来自于实际的项目开发,是无数开发者

厂商市场规模排名出现调整,CINNO Research 最新统计数据显示,

五强酝酿大变局 /

。此次,在芯片制造工艺发展以及计算负载出现剧变的当下,前十的榜单出现了一些新的变动,却也让我们得知了一些

近日,著名半导体咨询机构Yole Group 发布了发布了最新的MEMS行业报告《Status of the MEMS Industry

,台积电第三,中芯集成第五!(附全名单) /

;TCL科技营收达24,771.4百万美元,排名第160;日月光投控营收达22,541.3百万美元,排名第167。 此外,联发科、紫光集团、歌尔股份、环旭电子、闻泰科技、欣旺达、中芯国际、长电科技、舜宇光学等企业都在榜单内。 以下为

! /

月27日,代码共建组协同华为、深开鸿、润和软件、软通动力、开鸿智谷、九联科技、君正、汇思博、诚迈科技、中科院软件所、中软国际等共建单位锁定

【米尔-瑞米派兼容树莓派扩展模块-试用体验】米尔瑞米派Remi Pi系统与Ethercat移植

【紫光同创盘古PGX-Nano教程】——(盘古PGX-Nano开发板/PG2L50H_MBG324第二章)按键消抖实验例程